iDeCo(個人型確定拠出年金)の仕組み・特徴とは?

「自分で育てる年金」であるiDeCoは、独自の特徴があります。その制度と仕組みについてご紹介します。

仕組み・制度を知ろう

iDeCo3つのステップ

|

ステップ|その1.

|

|

掛金は自分で決められる |

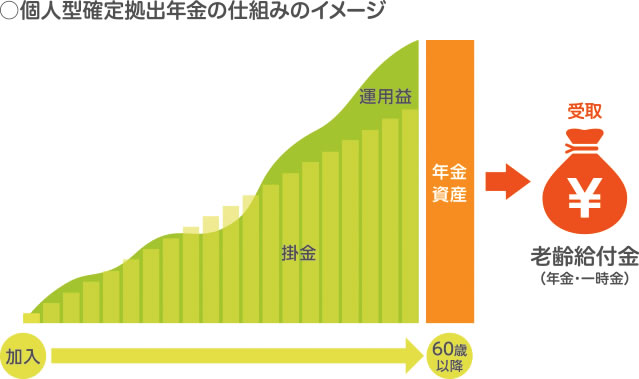

iDeCoの掛金は、所属する事業所の企業年金制度の有無などにより異なる拠出限度額の範囲内で自由に決めることができます。掛金額は5,000円以上、1,000円単位での設定が可能です※。掛金はライフステージに応じて見直しを行い、年に1回変更することができます。

※ 企業型確定拠出年金の加入者掛金の拠出(マッチング拠出)をしている場合や、企業型確定拠出年金の事業主掛金が年単位拠出となっている場合、月額5.5万円から事業主の拠出額(各月の企業型確定拠出年金の事業主掛金+DB等の他制度掛金相当額)を控除した残余の額がiDeCoの掛金の最低額(5,000円)を下回る場合は、iDeCoに加入できません。

※ 事業主の拠出がない「国民年金第1号被保険者」、「企業型DC、DB等の他制度のいずれにも加入していない国民年金第2号被保険者」、「国民年金第3号被保険者」は、月毎に掛金の拠出を設定することも可能です(年単位拠出)。数か月分の掛金をまとめて納付する場合の最低掛金額は「5,000円×月数」となります。

※ 事業主の拠出がない「国民年金第1号被保険者」、「企業型DC、DB等の他制度のいずれにも加入していない国民年金第2号被保険者」、「国民年金第3号被保険者」は、月毎に掛金の拠出を設定することも可能です(年単位拠出)。数か月分の掛金をまとめて納付する場合の最低掛金額は「5,000円×月数」となります。

|

ステップ|その2.

|

|

積立金を運用する商品を選べる |

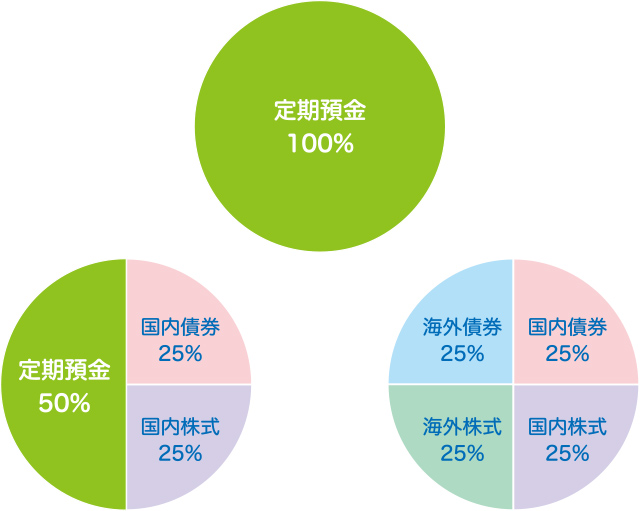

自分の運用方針に沿って商品を選択し配分を決めるのが、iDeCoです。指定した配分にしたがって掛金拠出の都度、運用商品が購入されます。運用商品は運営管理機関が選定・提示するもののなかから自由に組み合わせて運用できます。運営管理機関とは

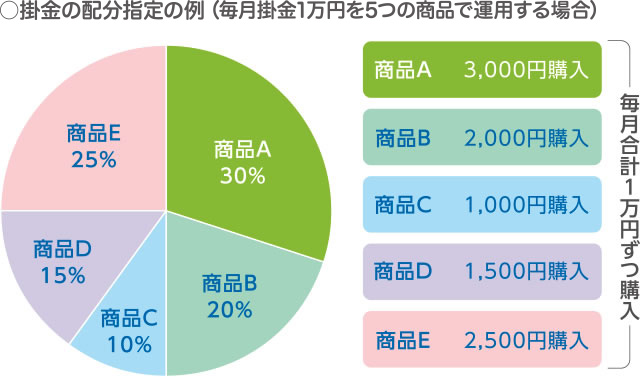

運用商品の配分は、1%単位で設定できます。

運用商品の配分は運用状況や運用方針に応じて見直しが可能

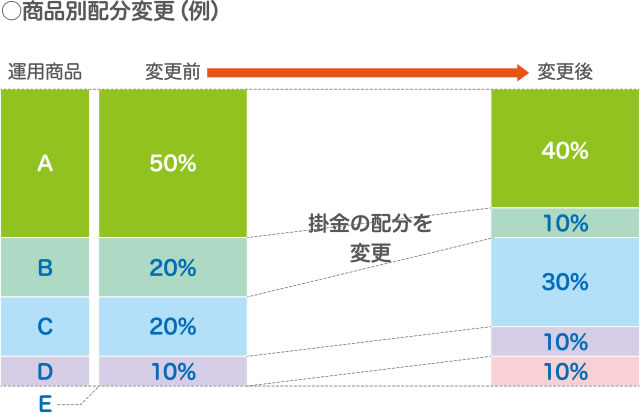

○商品別配分変更とは

商品を買付ける内訳を変更する手続きを商品別配分変更といいます(掛金額や運用中の資産はそのままです)。配分する割合は1%単位で指定できます。

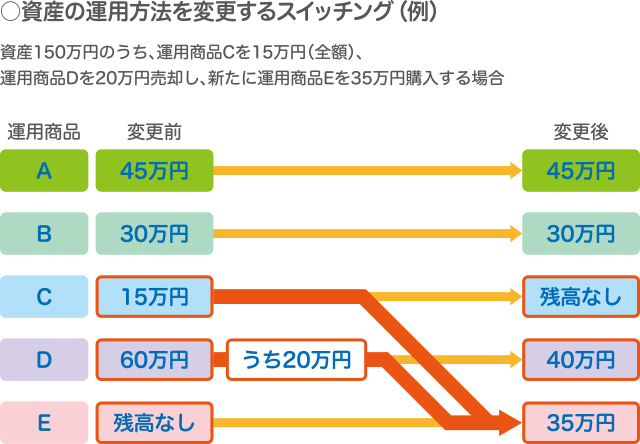

現在運用中の商品を他の商品へ買い換えること(スイッチング)も可能

○スイッチングとは

現在運用中の商品を売却・解約して、他の商品へ買い換える手続きをスイッチングといいます(掛金の内訳への影響はありません)。「売却したい商品(残高の一部または全部)」と「購入したい商品」を同時に選択して申し込みます。スイッチングの回数に制限はありませんが、投資信託はコストがかかる場合があります。

商品別配分変更とスイッチングは連動していませんのでご注意ください!

- ある商品の運用をすべてやめ、別の商品と入替えたいときは、スイッチングですべて売却し別の商品を購入する手続きと、商品別配分変更で掛金の割合を0%に変更する手続きが必要です。

- 変更手続きは、記録関連の運営管理機関 (JIS&T※) のインターネットサービスやコールセンターサービスで加入者自身が行います。なお、スイッチングには所定の日数(通常3~8営業日)がかかります。

※JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社)は、ろうきんが記録関連業務を委託している会社です。

|

ステップ|その3.

|

|

給付金をどう受取るかを選べる |

積み立てた年金資産は、受給要件を満たすと60歳から「老齢給付金」として受取ることができます。年金として分割で受取る、または一時金として一括で受取る、もしくは年金と一時金を組み合わせて受取るなどの受取方法や、受取開始時期の決定をご自身で行います。75歳※になるまでの間であれば、老後の生活設計に合わせて希望する時期から受取りを開始することができます。

老齢給付金のほかに「障害給付金」と「死亡一時金」の2種類の受取方法があります

○障害給付金

一定以上の障害の状態になった場合、75歳※に達する日の前日(誕生日の2日前)までに運営管理機関に請求することにより受取ることができます。

○死亡一時金

加入者等が死亡したときは、その遺族に死亡一時金が支給されます。死亡一時金を受取ることができる遺族は配偶者を筆頭に順位が定められていますが、加入者等本人が亡くなる前に対象者のなかから受取人を指定しておくこともできます。

※2022年4月2日以降に70歳の誕生日を迎える方(1952年4月2日以降生まれ)が対象です。