20代からのiDeCo|早く始めたぶんだけ効果大!

現役世代すべての方が利用できる

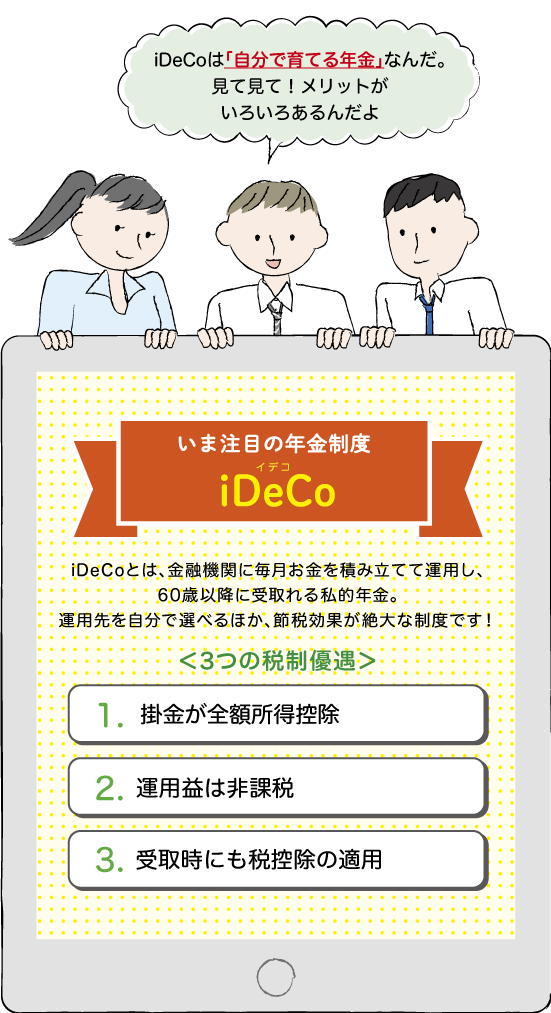

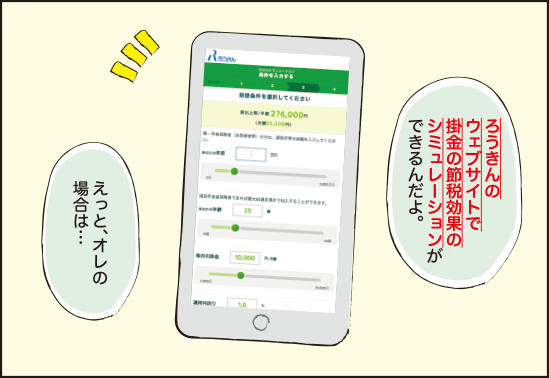

将来に向けての備えを始めたいと思っている20代の方々にオススメなのが、加入者自らが掛金や運用商品を決められる「自分で育てる年金」、iDeCo(個人型確定拠出年金)。ろうきんなら、投資初心者の方でも安心してiDeCoを始められます。

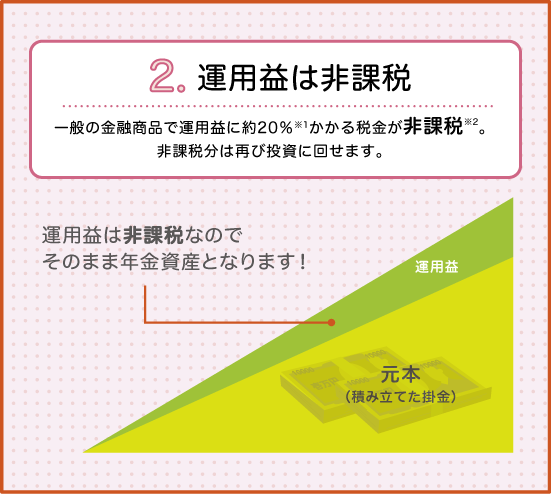

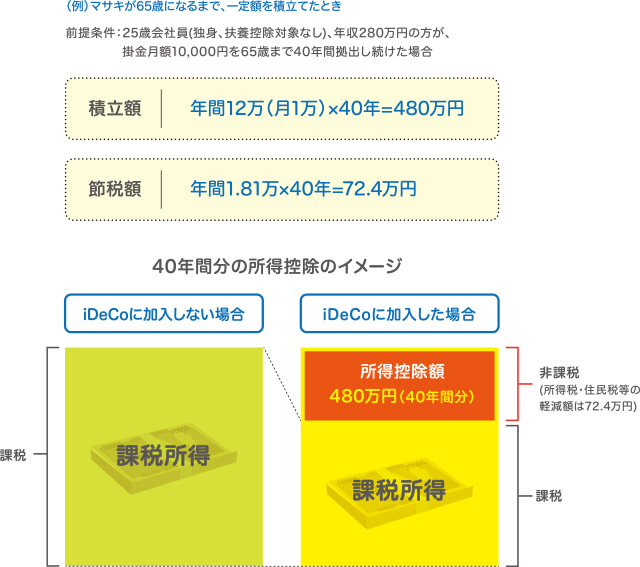

※2:年金積立金は特別法人税の対象となりますが、現在課税凍結中です。

*所得が40年間変わらないことを前提として、収入の増減は考慮せずに計算しています。

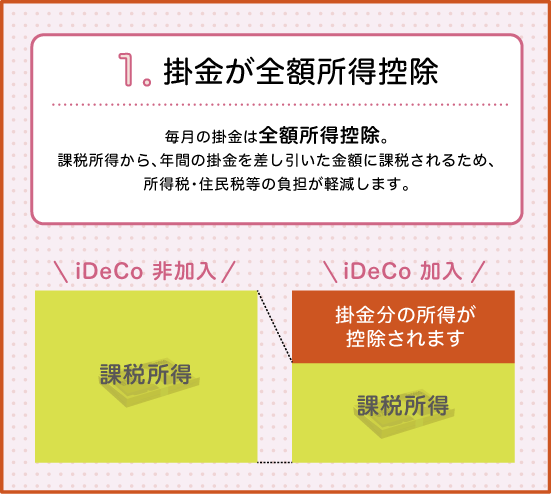

*税額計算は所得税および復興特別所得税5.105%、住民税10%とした場合の例です。

*「自営業者」や「専業主婦(主夫)」の方は、60歳以降に「任意加入被保険者」にならないと、拠出期間が60歳までとなりますのでご注意ください。

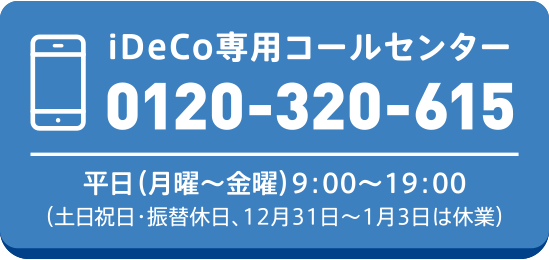

iDeCoのこと、詳しく知りたい方はろうきんiDeCoスペシャルサイトへ!