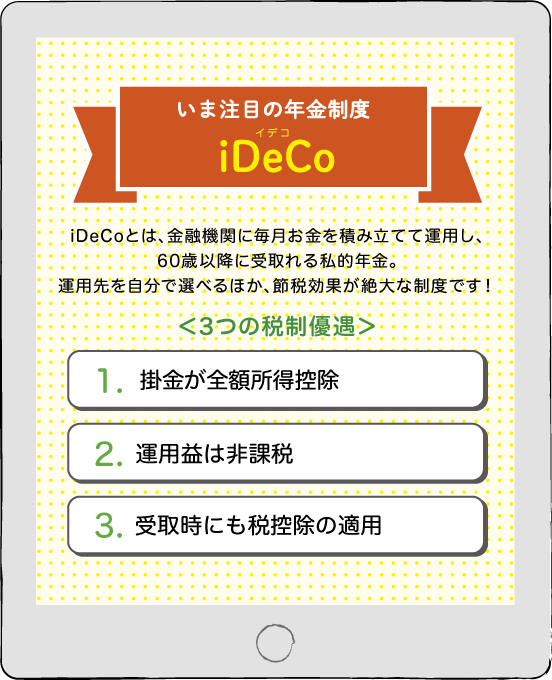

私たちが始める『iDeCo』|働く女性の大きな味方!

現役世代すべての方が利用できる

加入者自らが掛金や運用商品を決められる「自分で育てる年金」、iDeCo(個人型確定拠出年金)は、働く女性の大きな味方。iDeCoの税制優遇は、あなたの将来への備えを力強くサポートします!

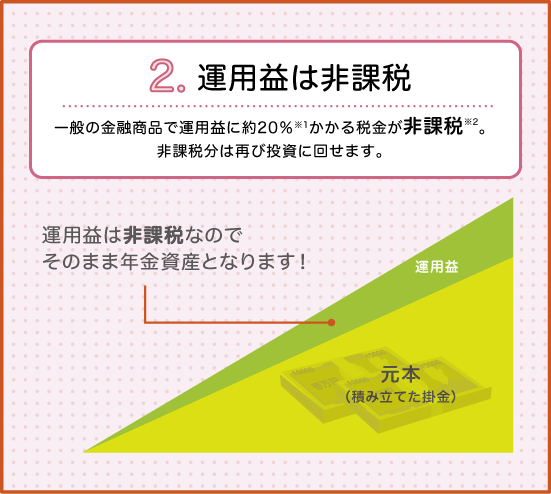

※2:年金積立金は特別法人税の対象となりますが、現在課税凍結中です。

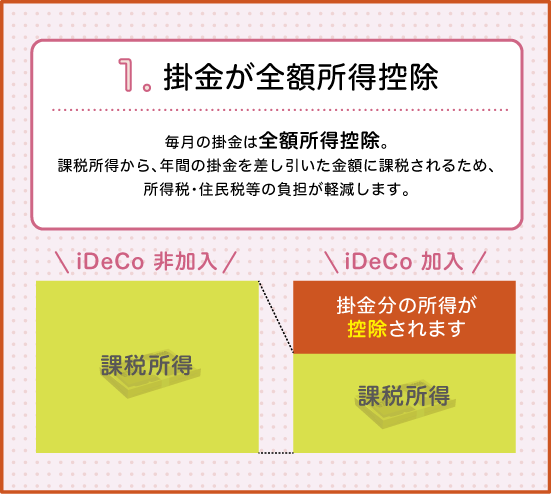

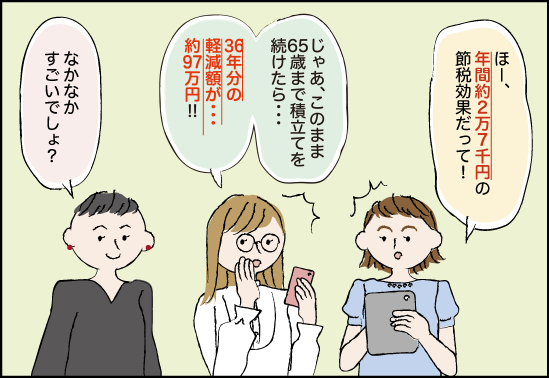

iDeCoでは、掛金が全額所得控除の対象となります。課税所得から、年間の掛金を差し引いた金額に課税されます(上記は36年間分の所得控除・節税額を合算したものです)。

*所得が36年間変わらないことを前提として、収入の増減は考慮せずに計算しています。

*60歳以降は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であればiDeCoに加入可能です。「自営業者(第1号被保険者)」や「専業主婦(夫)(第3号被保険者)」の拠出期間は60歳までとなりますのでご注意ください。

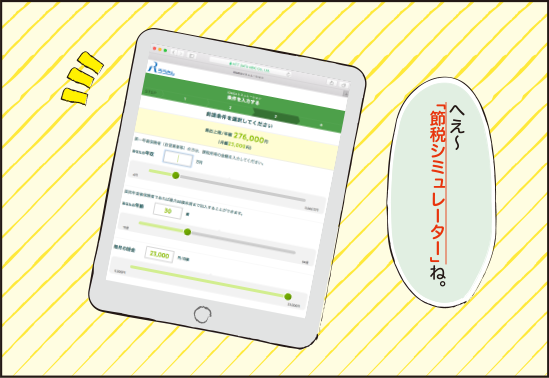

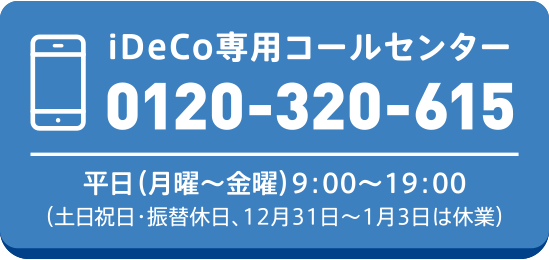

iDeCoのこと、詳しく知りたい方はろうきんiDeCoスペシャルサイトへ!